受多因素影响,海尔智家2023经营利润仍然增15.8%

不管是海外本土创牌、全球高端创牌还是智慧家庭建设,都需要长年累月持续不断地投入,对企业短期盈利的影响显而易见,但这是企业为长远发展必须支付的成本。从某种意义上讲,愿不愿意为未来投入是眼前利益与长远利益孰轻孰重的问题,是你更愿意将未来放在哪个位置上的问题。

3月27日晚间,海尔智家(SH600690)率先发布2023年报。财报显示,2023年海尔智家实现营收2614.28亿元,同比增长7.33%;实现经营利润169.21亿元,同比增长15.8%;实现归母净利润165.97亿元,同比增长12.81%,利润增速继续超营收增速;经营活动产生的现金流量净额为252.62亿元,同比增长24.71%,经营质量继续提升。

受稳健业绩影响,财报发布后首日,海尔智家A股与H股联手共同成为推动板块上涨的龙头股票。截至3月28日中午休市,海尔智家A股涨幅6.31%,盘中最高涨幅6.81%,达25.40元;H股涨幅7.78%,盘中最高涨幅7.78%,达24.25元。涨幅为行业最高。

六大看点

概括而言,海尔智家2023年报有六大看点:

看点一:海尔各品类均实现增长。其中,空调高端市场份额第一,经营利润率提升1.4个百分点,被外界认为增长潜力还很大,成长势头良好。

看点二:卡萨帝连续8年高端市场TOP1。

看点三:海外高端创牌多区域持续引领。

看点四:数字化变革实现费率持续优化。2023年,费率再优化0.23pct。

看点五:三翼鸟门店零售额同比提升84%。

看点六:股东分红比例持续提升。2023年度海尔智家分红比例拟由过去的36%提升至45%,并公布未来三年(2024—2026年)股东分红比例,2025年度、2026年度的股东分红比例不低于50%。

概括而言,2023年海尔智家通过持续推进全球自主创牌、高端创牌及加速智慧家庭落地,确保了业务经营实现长期、稳健、可预期地发展。

财报数据后的当前与长远

每到财报季,海尔智家发布财报后,大家都会想起另外两家企业。同一晚上,美的集团也发布了2023年报。财报显示,2023年美的集团营收增长8.1%,利润增长14.1%。格力电器目前还未发布2023年年报。

下面,我们就从“当前与长远”两个维度,看看这两家企业年报的特点。先来看一个表格。

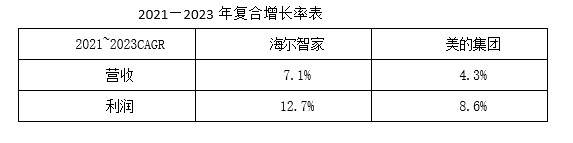

2021—2023年营收、利润增速表

先看当前的2023年报。要了解2023年报,就要对比2022年报的同期。海尔智家2022年的营收增速是7.22%,2023年的营收增速是7.33%;2022年的利润增速12.48%,2023年的利润增速12.81%。从这两组数据看到,海尔智家的业务在2022年高基数下,继续稳健增长。

再看美的集团,2022年的营收增速是0.68%,2023年的营收增速是8.1%;2022年的利润增速是3.43%,2023年的利润增速是14.1%。从这两组数据看到,美的集团的业务在2022年低基数下,恢复高增长。

接着我们再从“长远”看。我们还是先看过去三年的营收与利润复合增长数据。

从过去三年的数据看,海尔智家的营收复合增长率为7.1%,美的集团是4.3%;海尔智家的利润复合增长率是12.7%,同期美的集团是8.6%。

从三年时间看,海尔智家的业务表现一直很稳健。

其实,海尔智家这样的增速,还受到了一些外部因素影响:

首先,海尔智家是中国家电行业全球化程度最高的企业,超一半的营收来自海外,而2023年欧美均出现了家电需求放缓,势必对海尔智家当年营收产生影响。

其次,2023年美联储连续四次加息,这对海外市场权重较高的海尔智家也是一个影响因素,并给海尔智家带来多支付利息的影响。

再次,海尔智家坚持海外自主创牌,这个投入同行基本没有,或者有也小得多,可以预见的是,这个投入未来若干年海尔智家还会持续,即使对利润形成影响也在所不辞,在他看来,这是任何一家具备全球化眼光的企业必须要交的学费,不交你就没有未来。

愿不愿意为未来投入,从本质上讲还是“眼前利益”与“长远利益”孰轻孰重的问题,是你把未来放在哪个位置的问题。

举一个例子:仅2023年一年,海尔智家就布局了埃及生态园,投产了巴基斯坦厨电工厂,类似的投资并没有发生在同行企业身上。

每个硬币都有两面,换个角度看,在市场疲软及美元加息不利背景下,海尔智家海外依然实现7.62%的增长,这也折射出海尔智家全球化战略的韧性。

还有,2023年的厄尔尼诺现象一定程度上助推了空调热销,这对于空调业务占比较高的企业是个红利。奥维云网(AVC)推总数据显示,2023年中国家电市场零售额同比增长3.6%,而空调行业零售额同比增长了7.5%,明显高于家电行业平均增速。

2023年,海尔智家空调业务营收、利润双增,利润率提升1.4个百分点。但相对于以空调为主业的美的集团来说,其业绩增长还有一定的差距:从美的集团发布的2023年报看,其暖通空调业务营收1611亿元,占总营收的43%以上。

海尔智家拥有高潜力

海尔智家是一个竞争力结构完备的企业,多个竞争力要素的木板都比较长,所以有人说“海尔智家是一家高潜力的公司”,依据就在这里。

举两个颇具代表性的例子:今天,卡萨帝已成为全球公认的高端品牌,是同行企业推广高端品牌必须学习的模版,高端化转型不是任何企业都能做到的,但海尔智家做到了。

再就是三翼鸟,至今仍是全球唯一的场景品牌,当所有家电企业“言必场景”的今天,抬头一看,海尔智家早已站在场景生态的制高点上。

但我认为这仍然不是最关键的,最关键的是什么?是海尔智家早在三十多年前就预见了全球化时代必然到来并及早实施布局,并在此基础上成功塑造了海尔高端品牌的形象。这不仅为海尔智家成为一家受人尊敬的国际化、全球化企业廓清了障碍,同时为企业可持续发展注入了无限动能。

今天的海尔智家,是海外市场影响力最大、品牌形象最好、市占率最高的中国家电企业,这是一个高屋建瓴的优势,也是每一个怀揣出海梦的中国家电企业渴望的未来。

以上是从海尔智家的基本盘来看。

若看短期因素对海尔智家未来可能造成的影响,也是硬币的两个面:2023年美元四次加息对海尔智家造成不利影响;但3月19日高盛集团的预测是,2024年美国或将三次降息,对海尔智家无疑是个利好。

同时,海尔智家这几年坚持深化数字化转型,可以说踩准了迈向高效率增长的鼓点,通过不断深化地数字化变革,海尔智家费用率未来几年有望持续优化。

数字化转型对提升企业经营效率效果显著,这方面美的集团就做得很好。对于海尔智家来说,最近两年持续发力数字化转型,费率优化的效果将持续显现出来。

总之,依据一时一地的数据得出任何一般性结论都是不严谨的,观察一家企业的正确方式应该从企业竞争力结构分析的角度入手。恰恰,海尔智家企业竞争力结构的显著特征是完备性——这也是世界上所有被人尊敬企业的共性,这样的竞争力结构体现在经营层面,就是企业的未来确定性强,不至于发生大起大落的情况。为什么许多人说海尔智家得未来是可预见的?依据就在这里。

事实上,海尔智家管理层对未来也是信心满满,在发布2023年报的同时发布最新分红计划,2023年度海尔智家将分红比例由原来的36%拟提升到45%,并且制订了未来三年(2024-2026)股东回报规划,2025年度、2026年度的分红比例不低于50%,这也是信心的体现。

为你推荐

华为智选 IAM智能空气净化器X5亮相2024AWE

华为智选 IAM智能空气净化器X5获选“华为智选年度产品奖”

经常出差,一定要带上便携式电热水壶!

宅家就能运动健身?这几款小家电让你每一天都过的热辣滚烫!

科沃斯集团携双品牌亮相2024 AWE展会,体验生活新方式

小狗吸尘器携多款新品亮相AWE2024 诠释清洁新体验

扫地机器人群战2024:国内遇困、海外破局