风雨之后总见彩虹,彩电开年喜迎“回暖”

2024开年中国彩电市场规模表现

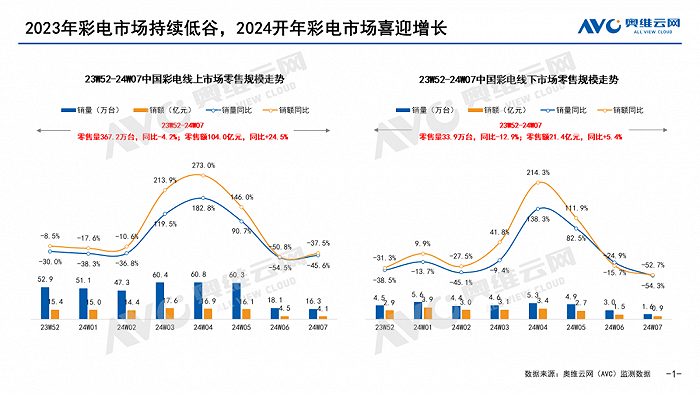

奥维云网(AVC)监测数据显示,2023年52周至2024年7周(2023.12.25-2024.02.18)中国彩电线上市场零售量规模为367.2万台,同比下降4.2%;零售额为104.0亿元,同比增长24.5%。线下市场零售量规模为33.9万台,同比下降12.9%;零售额为21.4亿元,同比增长5.4%。2023年彩电行业在多种因素共同影响下,市场规模始终处于“低谷”,但在2024年伊始之际,中国彩电行业在结构升级和面板价格波动等因素共同影响下,零售额同比为全线增长表现。

大屏时代、技术革新、场景智能成为三大方向

尺寸结构提速升级

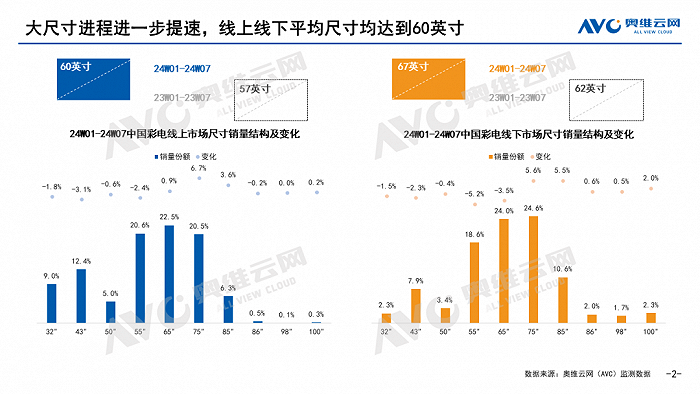

在上游供给端以及需求端的双重影响下,彩电市场大屏化持续推进,2024年开年阶段,尺寸结构再次提速升级提档加速,75英寸成为全渠道增幅最大的尺寸,并且在大尺寸份额提升的带动下,全线平均尺寸均达到60英寸。

奥维云网(AVC)监测数据显示,2024年1-7周(2024.01.01-2024.2.18)中国彩电线上市场75英寸产品零售量份额为20.5%,较去年同期增长6.7%;线下市场75英寸产品零售量份额为24.6%,较去年同期增长5.6%。

75英寸及以上市场销量份额的全面提升,推动线上、线下市场平均尺寸的增长,2024年开年阶段,中国彩电线上市场平均尺寸为60英寸,较去年同期增长3英寸;线下市场平均尺寸为67英寸,较去年同期增长5英寸。

技术变革驱动需求

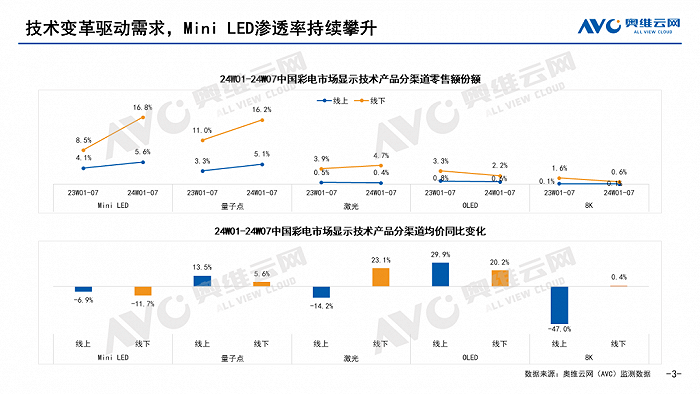

显示技术迭代升级加快,坚持技术创新势在必行。2024年开年阶段,中国彩电市场显示技术产品进一步发力,其中Mini LED电视、量子点电视量额占比较去年同期均为增长表现。奥维云网(AVC)监测数据显示,2024年1-7周中国彩电线上Mini LED市场零售额份额为5.6%,较去年同期增长1.5个百分点;量子点市场零售额份额为5.1%,较去年同期增长1.8个百分点。线下Mini LED市场零售额份额为16.8%,较去年同期增长8.3个百分点;量子点市场零售额份额为16.2%,较去年同期增长5.2个百分点。

高刷电视韧性生长

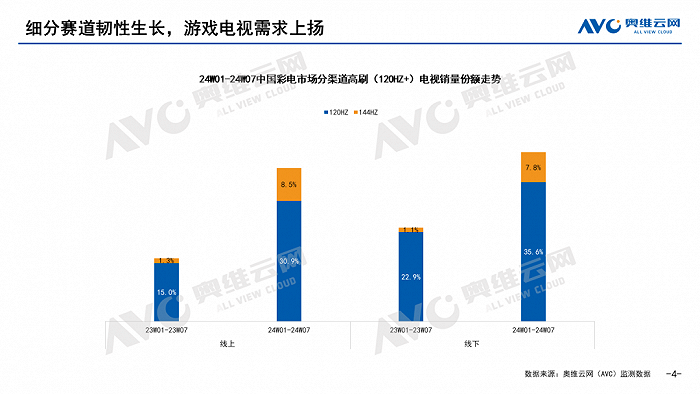

随着游戏、体育赛事等对高帧率内容的需求增加,高刷新率电视的市场也随之扩大。彩电企业为满足不同用户群体的需求,不断推出具有更高刷新率的产品。高刷技术的普及使得消费者对于高刷新率电视的认知逐渐提升,也逐渐成为消费者购买决策的重要因素之一。2024年开年阶段,120Hz及以上屏幕刷新率的产品零售量份额呈现全渠道增长趋势,对比去年同期,120Hz产品线上、线下市场零售量份额增长均超过10个百分点;144Hz产品线上、线下市场的零售量份额同样有超过5个百分点的增长。

以上为2024年开年中国彩电市场表现,但从长远来看,结构升级仍是助推中国彩电行业向上生长的根本力量所在。伴随消费者品质化需求的提升,彩电产品更新迭代加快,通过精准掌握消费者偏好,严格把控产品品质,积极开拓创新,彩电行业未来前景可期。

为你推荐

更美更可靠!长虹壁画+电视AWE全阵列发布

滴水成冰!海信165L冰柜雪山展现“冻力”奇迹

美菱冻鲜生冰箱全阵容发布 开启全国“抢鲜行动”

探展:国潮美学,澳柯玛-40度深冷保鲜冰箱星曜AWE

再获殊荣!海信AR智能透明屏冰箱获德国iF设计大奖

全球出口总量第一,坚守三同高标准,奥马冰箱AWE2024品牌战略再升级

云米小白龙800G净水器使用体验分享